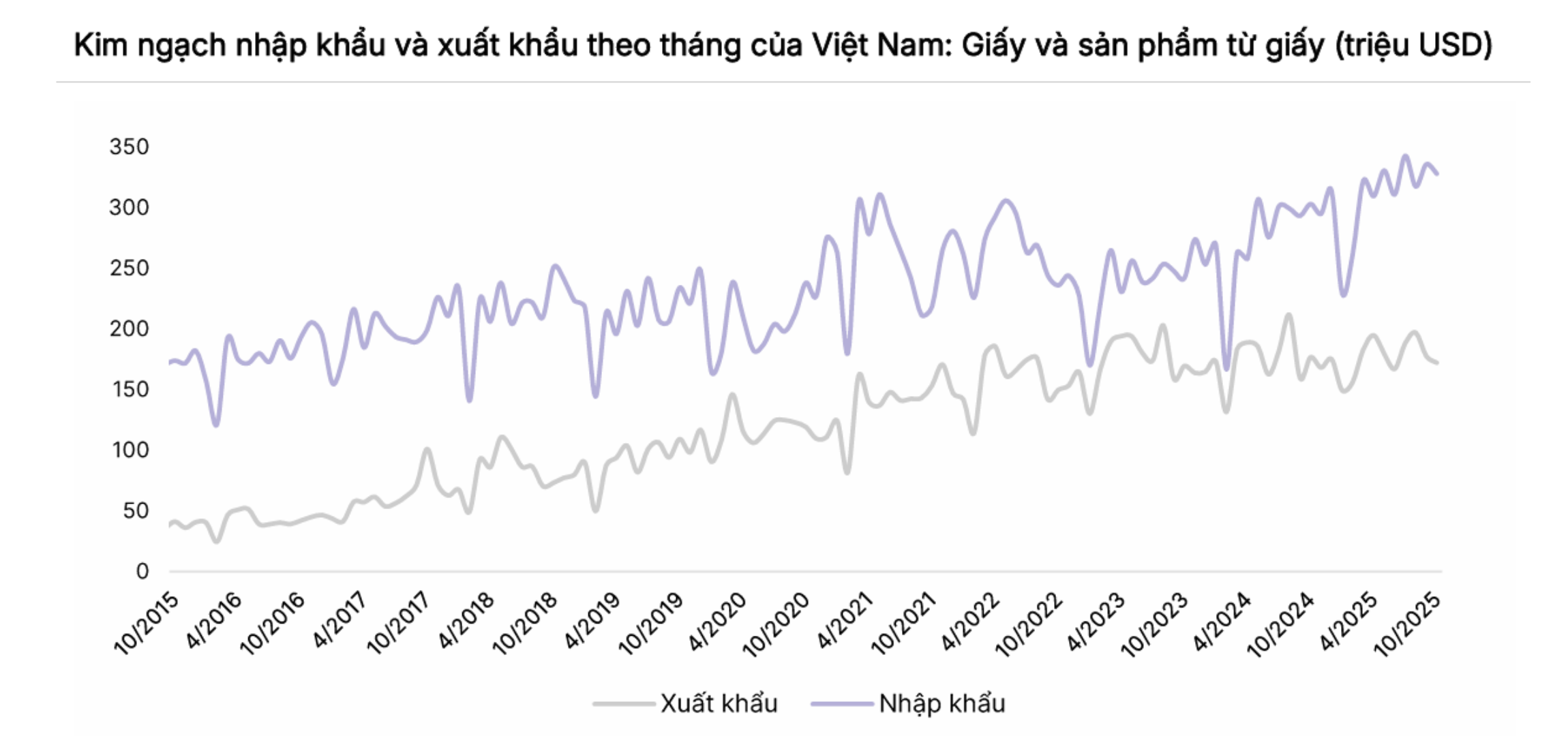

Làng nghề giấy Phong Khê (Bắc Ninh) vốn là "thủ phủ" giấy tái chế lớn nhất miền Bắc. Cụm làng nghề này (gồm làng nghề và 2 cụm công nghiệp) chủ yếu sản xuất giấy bao bì, giấy vệ sinh sử dụng nguyên liệu chính là giấy phế liệu và nước — từ lâu đã là điểm nóng về ô nhiễm. Kể từ đầu năm 2025, Chính quyền tỉnh Bắc Ninh đã làm rất quyết liệt khi đóng cửa hàng loạt cơ sở giấy không đạt chuẩn xử lý nước thải.

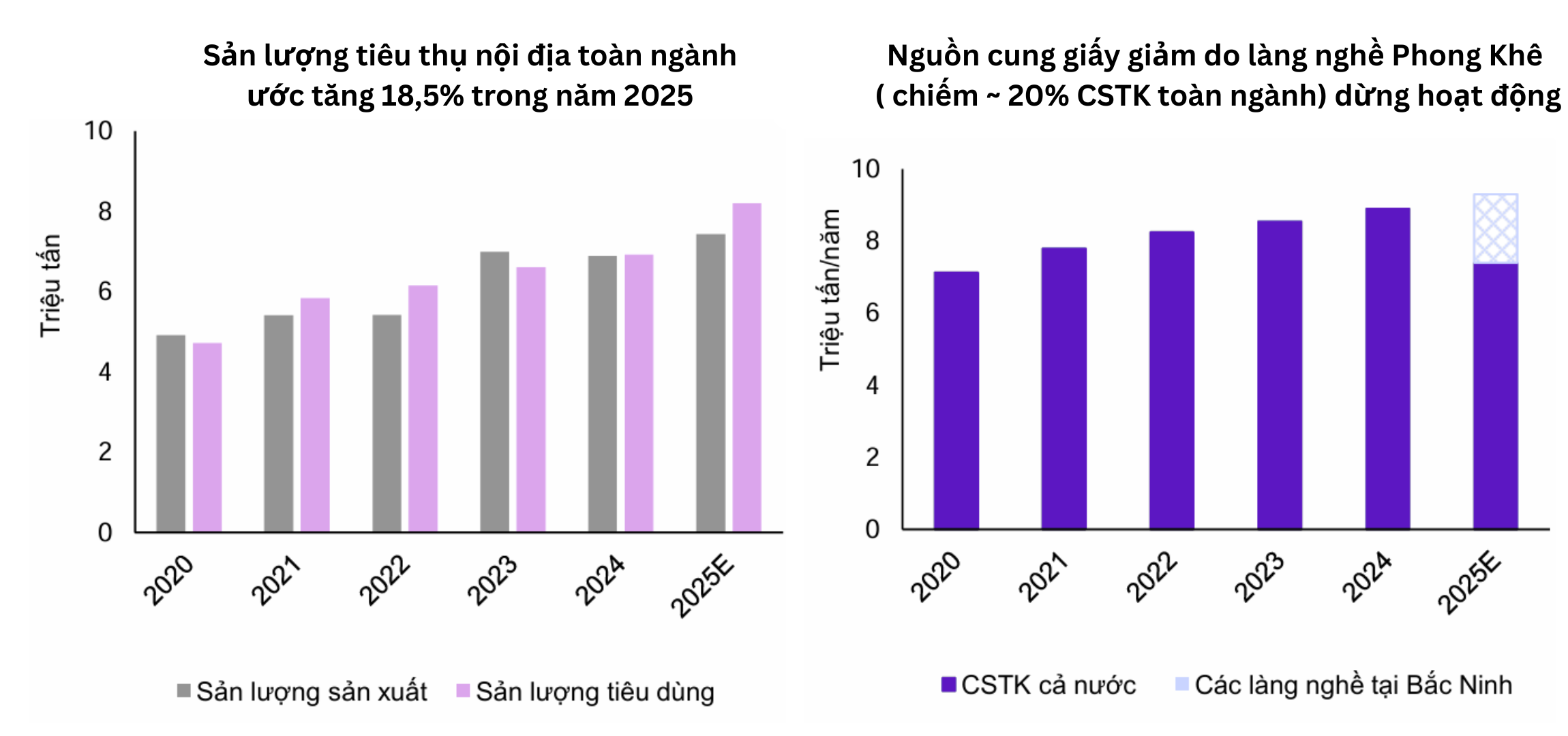

Trong giai đoạn Q4/2024 – Q1/2025, 336 trong tổng số 338 nhà máy sản xuất giấy tại Phong Khê, tỉnh Bắc Ninh đã lần lượt bị đóng cửa do các vấn đề liên quan đến môi trường.

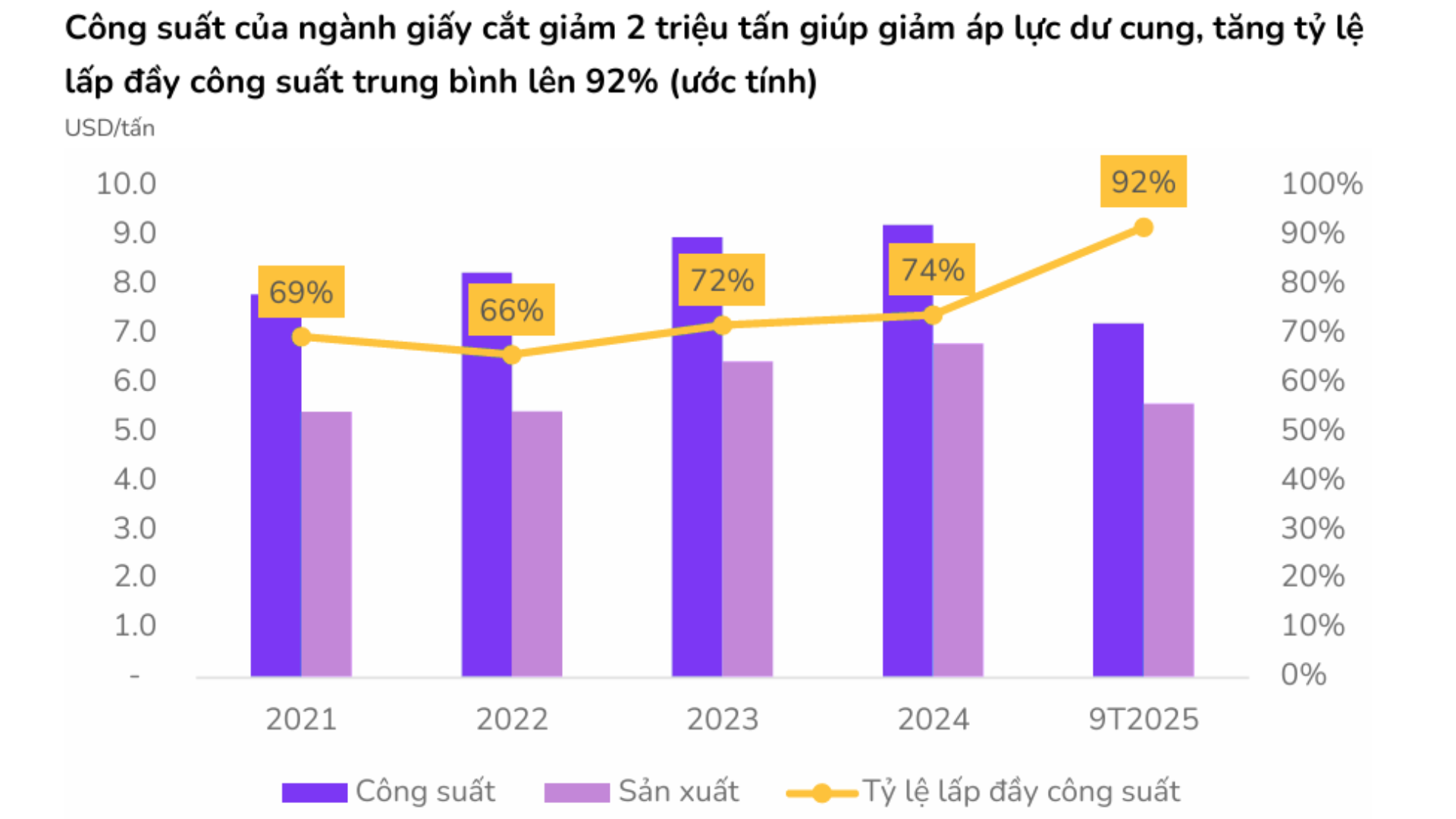

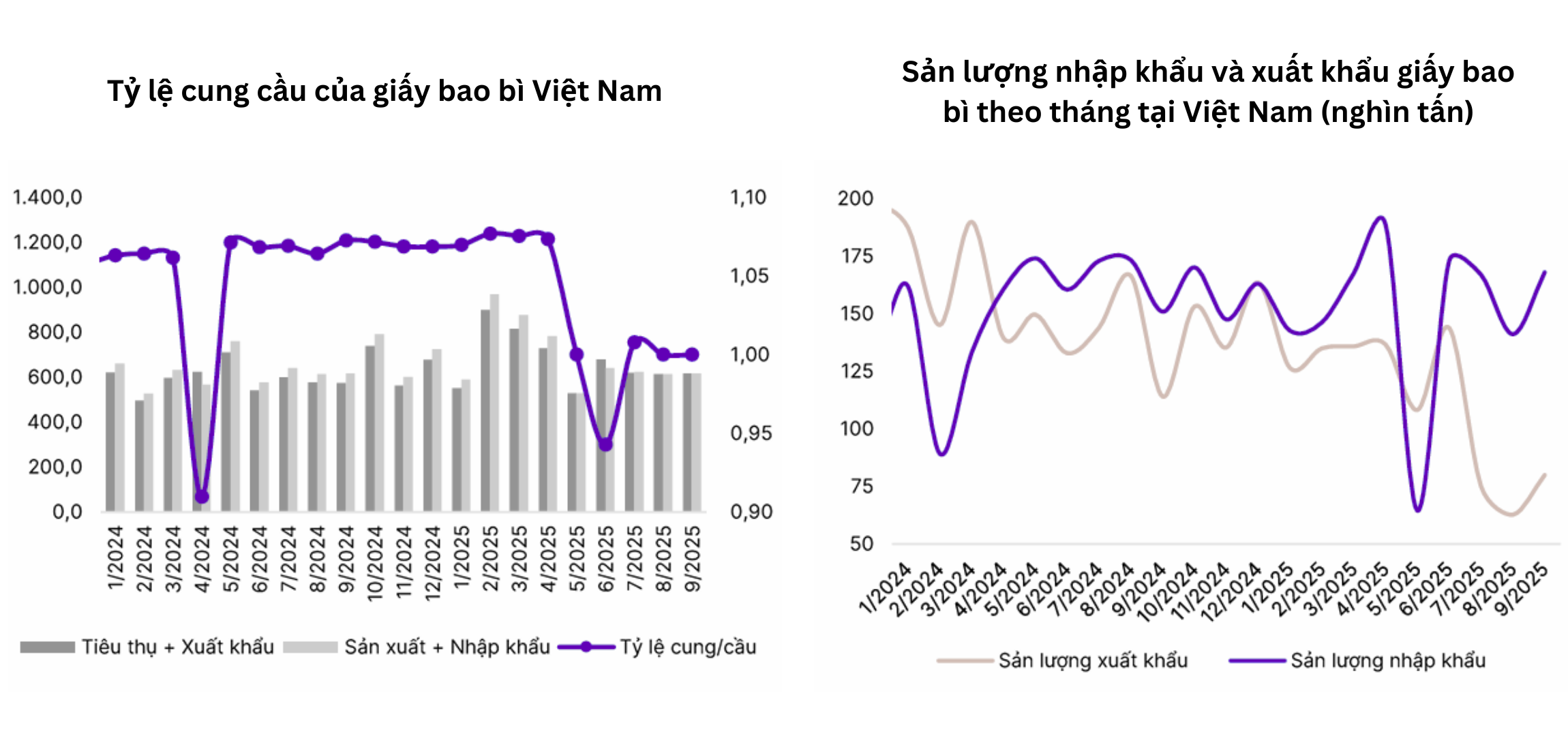

Việc đóng cửa dẫn đến công suất thiết kế ngành giấy ước tính giảm từ 1,5 triệu tấn (khoảng 70–75% là giấy bao bì, tương đương khoảng 20% tổng công suất thiết kế toàn ngành) về khoảng 7,2 triệu tấn, đóng góp rất tích cực vào việc cân bằng lại tình hình dư cung của thị trường — đặc biệt tại khu vực Miền Bắc. Theo đó, tổng sản xuất giấy trong nước có dấu hiệu chững lại trong năm 2025. Tổng sản lượng sản xuất năm 2025 ước tính chỉ đạt khoảng 7,4 triệu tấn (+7,9% YoY).

CTCP Quản lý quỹ Trí tuệ Việt Nam (IVAM) cho rằng cần tốn từ 1,5 – 2 năm để các nhà máy mới di dời từ Phong Khê đi vào hoạt động nên việc cân bằng của thị trường sẽ được kéo dài tới ít nhất là cuối năm 2026.

Động thái này thúc đẩy quá trình tái cơ cấu ngành theo hướng bền vững hơn và mở ra lợi thế rõ rệt cho các doanh nghiệp quy mô lớn. Khi các đối thủ nhỏ rút lui khỏi thị trường, những nhà sản xuất có công suất ổn định và quy trình sản xuất đạt chuẩn như DHC đang nắm giữ lợi thế lớn để tiếp nhận thêm nhu cầu, qua đó gia tăng thị phần và duy trì mức giá ổn định hơn.

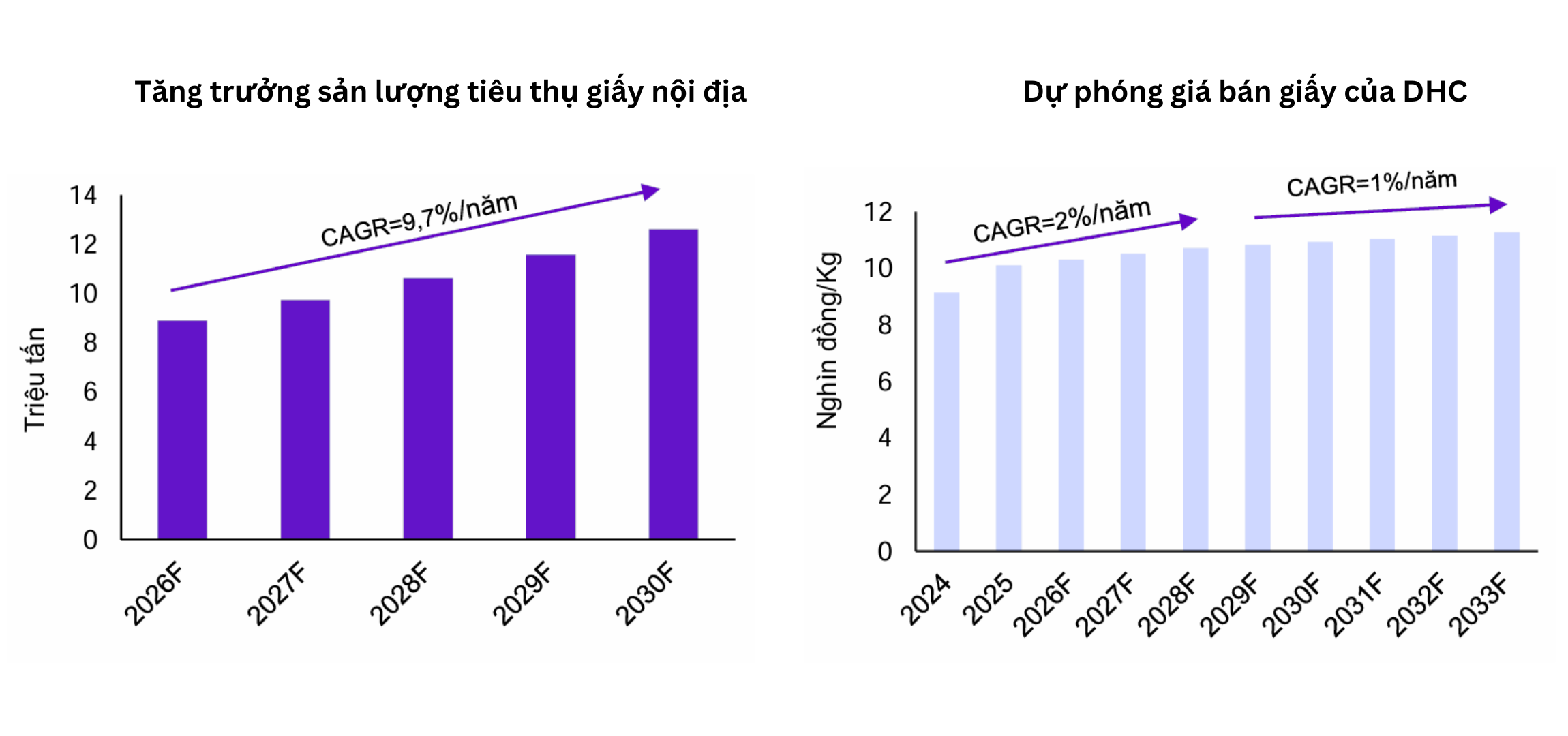

Trong năm 2025, tổng sản lượng tiêu thụ các sản phẩm giấy trong nước ước tính đạt 8,2 triệu tấn, tăng mạnh 18,8% so với mức 6,9 triệu tấn năm 2024, được hỗ trợ bởi hai động lực chính:

Sự tăng trưởng này cho thấy mức tiêu thụ nội địa và nhu cầu đóng gói phục vụ hàng hóa xuất khẩu đang phục hồi rõ rệt sau giai đoạn 2023–2024, đặc biệt ở các phân khúc như giấy công nghiệp và bao bì.

Thành công của dự án Giao Long 2 là một trong những nền tảng cho đà tăng giá cổ phiếu DHC giai đoạn 2020–2021. Dự án Giao Long 2 đã tạo bước nhảy vọt về năng lực sản xuất của DHC khi giúp tổng công suất giấy cuộn tăng 5,1 lần, đồng thời đạt suất đầu tư chỉ 4,4 triệu VND/tấn nhờ mua máy móc thiết bị với giá ưu đãi và tự triển khai xây dựng – lắp đặt.

Nhờ suất đầu tư thấp, sản phẩm của DHC có thể bán thấp hơn 3–5% so với mặt bằng thị trường, giúp nhanh chóng lấp đầy công suất và duy trì biên lợi nhuận gộp 12–17%, vượt xa mức 5–9% của các đối thủ trong nước (HHP, MZG). Thành công này củng cố vị thế DHC là doanh nghiệp có chi phí sản xuất thấp nhất ngành giấy bao bì. Với vị thế là doanh nghiệp thuộc nhóm chi phí sản xuất thấp trong ngành giấy bao bì — DHC tiếp tục đẩy mạnh công suất với dự án Giao Long 3.

| Dự án | Chủ đầu tư | Công suất (tấn) | Vốn đầu tư (tỷ VND) | Suất đầu tư (triệu VND/tấn) | Thời gian khởi công |

|---|---|---|---|---|---|

| Một số nhà máy lớn đang hoạt động | |||||

| Nhà máy Hải Phòng | HHP | 100,000 | 1,300 | 13.0 | 2022 |

| Nhà máy Nghi Sơn | MZG | 220,000 | 2,900 | 13.2 | 2019 |

| Nhà máy Hậu Giang | Lee & Man | 420,000 | 6,400 | 15.2 | 2018 |

| Nhà máy Chánh Dương | Chánh Dương | 440,000 | 6,300 | 14.3 | 2015 |

| Nhà máy Vina Kraft | Vina Kraft | 250,000 | 2,800 | 11.2 | 2013 |

| Giao Long 2 (Vĩnh Long) | DHC | 254,000 | 1,120 | 4.4 | 2017 |

| Một số nhà máy lớn có kế hoạch xây dựng nhưng đang hoãn lại | |||||

| Nhà máy Vĩnh Phúc | Vina Kraft | 370,000 | 9,100 | 24.6 | N/A |

| Nhà máy Hậu Giang 2 | Lee & Man | 680,000 | N/A | N/A | N/A |

| Nhà máy Bình Dương 3 | Cheng Long | 350,000 | N/A | N/A | 8/2024 |

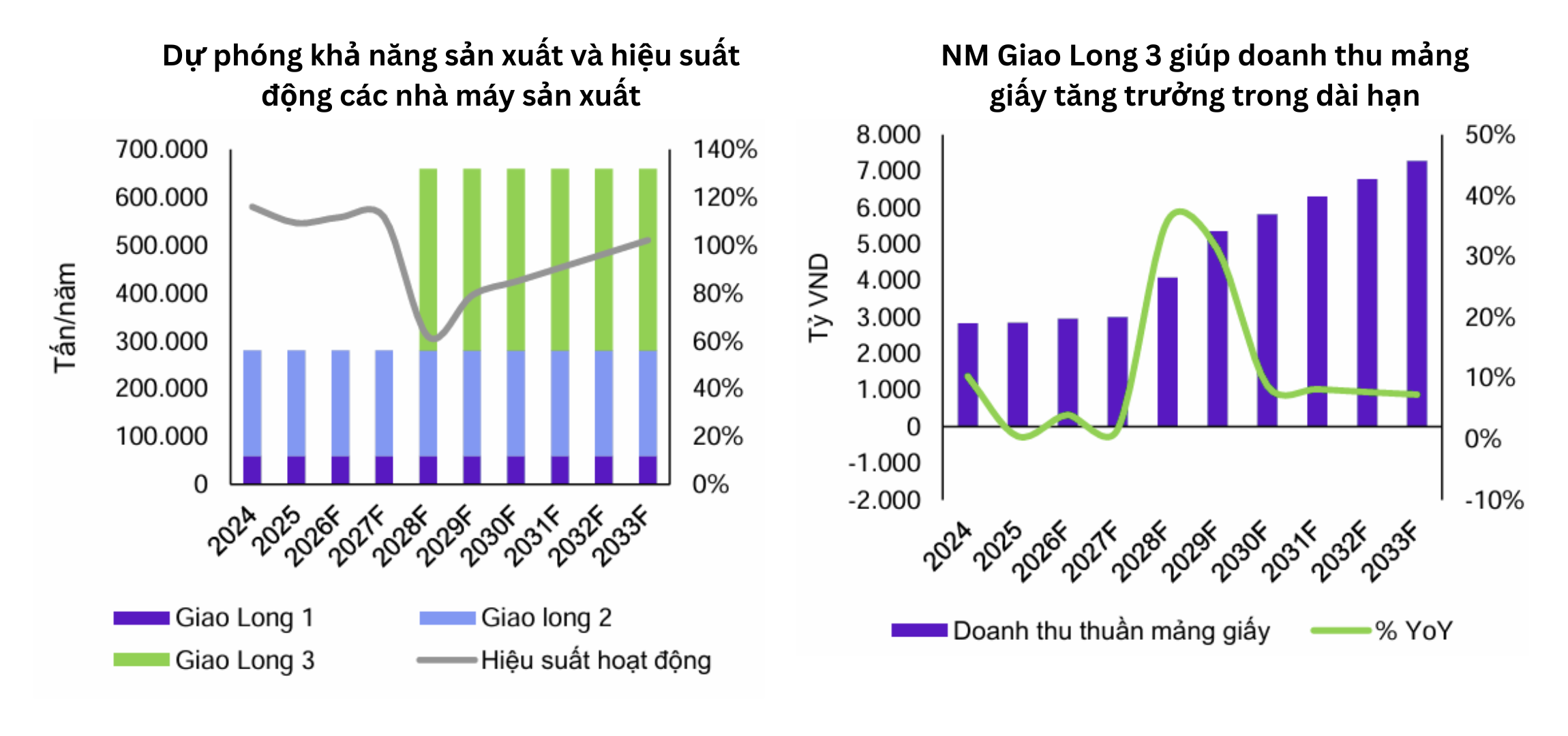

| Giao Long 3 (Vĩnh Long) | DHC | 390,000 | 2,250 (+/- 10%) | 5.8 | Q1/2026 |

Nguồn: DHC, HHP, MZG, VPPA, BSC Research tổng hợp

Ban đầu dự án có tổng mức đầu tư 1,8 nghìn tỷ đồng, nhưng ĐHĐCĐ đã phê duyệt nâng vốn lên 2,25 nghìn tỷ đồng, đồng thời tăng công suất thiết kế từ 1.000 tấn/ngày lên 390.000 tấn/năm (tương đương hơn 1.068 tấn/ngày). Việc mở rộng quy mô kéo theo tiến độ vận hành chính thức được điều chỉnh , Dự án sẽ được khởi công vào năm 2026 và đi vào vận hành chính thức từ quý 2/2028 thay vì quý 3/2027 như kế hoạch trước đó.

| Kế hoạch mới | Kế hoạch cũ | |

|---|---|---|

| Tổng mức đầu tư | 2.250 tỷ VND | 1.800 tỷ VND |

| Công suất | 390.000 tấn/năm (1.068 tấn/ngày) | 325.000 tấn/năm (1.000 tấn/ngày) |

| Khởi công | Q4/2025 | Q1/2025 (kế hoạch trước là 2024) |

| Vận hành | Q2/2028 | Q3/2027 |

| Tiền thuê đất | Trả hàng năm, được miễn tiền thuê đất trong 9 năm kể từ lúc bắt đầu hoạt động | Trả một lần 200 tỷ VND |

Khi dự án đi vào hoạt động, tổng năng lực sản xuất giấy sẽ được nâng lên ~660.000 tấn/năm, tăng trưởng 136% so với hiện tại. Không chỉ mở rộng công suất, dự án còn giúp DHC nâng chuẩn chất lượng, đa dạng hóa sản phẩm và tăng mức tự chủ nguyên liệu cho mảng bao bì.Khi vận hành, Giao Long 3 sẽ nâng tầm quy mô và củng cố vị thế DHC trong nhóm doanh nghiệp sản xuất giấy lớn và đáp ứng chuẩn môi trường cao.

Ước tính đóng góp của nhà máy mới: Giao Long 3 có thể cần 3 năm để đạt 90% công suất (Giao Long 2 hoạt động 100% công suất trong năm đầu tiên - 2020 và duy trì đến hiện tại) do quy mô lớn và giả định các đối thủ lớn khác cũng khởi động dự án mở rộng công suất. Ước tính sản lượng sản xuất và tiêu thụ năm 2028 sẽ đạt khoảng 400.000 tấn, tăng trưởng +30,4% YoY, chủ yếu nhờ đóng góp ban đầu của Giao Long 3 khi nhà máy mới vận hành và chỉ đạt mức ~25% CSTK. Nhà máy mới dự kiến vận hành ở mức thấp trong năm đầu, tăng tốc đáng kể từ 2029 (~55% CSTK) và tiếp tục cải thiện ở các năm sau khi dây chuyền sản xuất đạt trạng thái ổn định, định mức tiêu hao được tối ưu và tệp khách hàng dần được mở rộng để hấp thụ phần công suất gia tăng

Giai đoạn 2026-2033F, dự kiến doanh thu thuần mảng sản xuất giấy sẽ tăng trưởng với mức CAGR=13,6%/năm nhờ khả năng sản xuất được nâng lên ~660.000 tấn/năm và hiệu suất hoạt động của NM Giao Long 3 tăng dần qua các năm.

Dự kiến sản lượng xuất bán của DHC sẽ tăng trưởng đạt CAGR=12%/năm trong giai đoạn trên nhờ hưởng lợi gián tiếp từ nhu cầu đóng gói tăng cao, thông qua việc DHC cung cấp giấy công nghiệp làm đầu vào cho hoạt động sản xuất bao bì của các doanh nghiệp bán lẻ và xuất khẩu tại khu vực Đồng bằng sông Cửu Long. Ngoài ra, DHC sẽ tiếp tục tăng cường tiêu thụ nội bộ để đáp ứng cho các đơn hàng của nhà máy bao bì.

Ngoài ra, DHC có kế hoạch phát triển thêm 1 nhà máy sản xuất bao bì và mặt hàng in offset để phục vụ xuất khẩu. Quy mô nhà máy bao bì là 250 tỷ đồng, diện tích 3ha, xây dựng tại KCN Phú Thuận – Bình Đại.

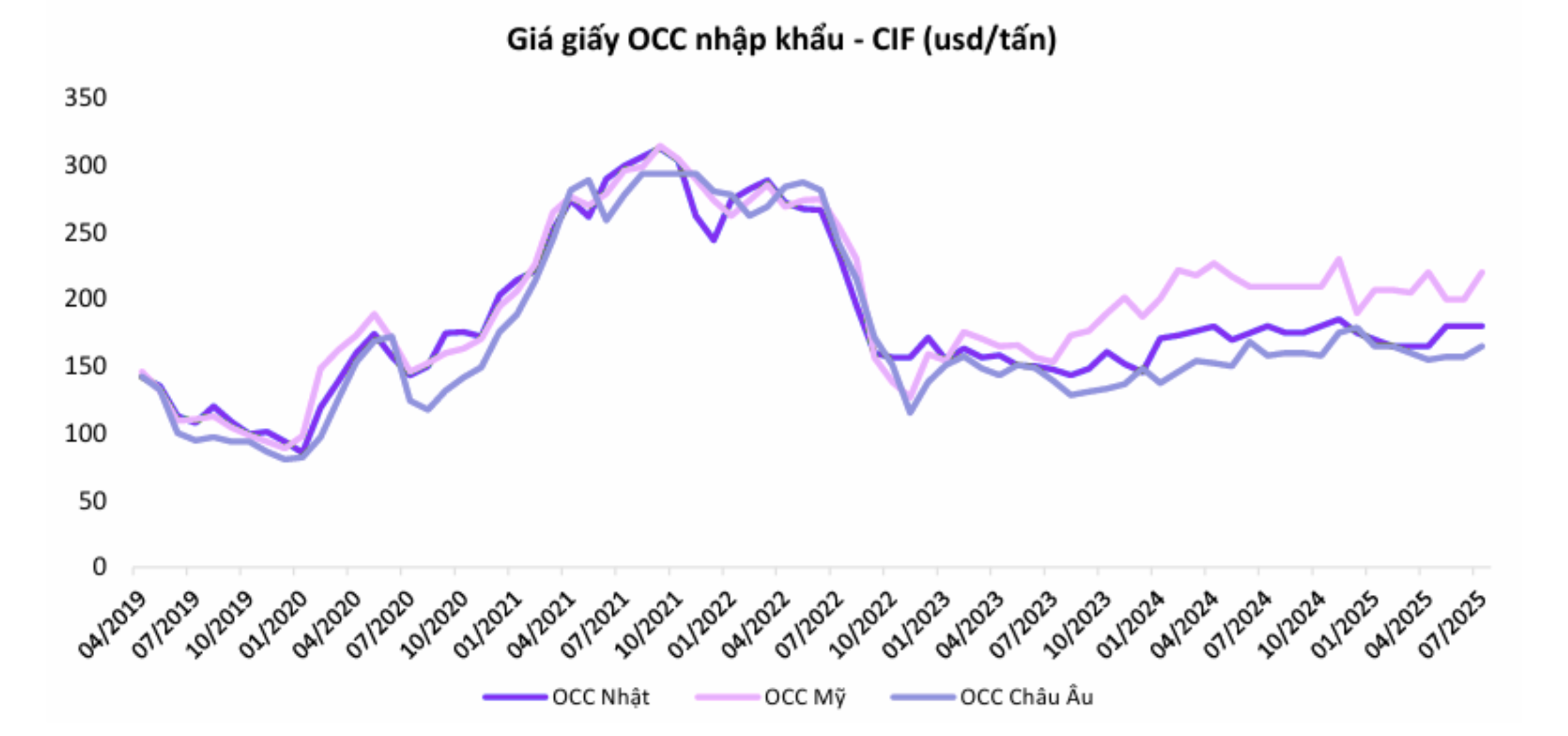

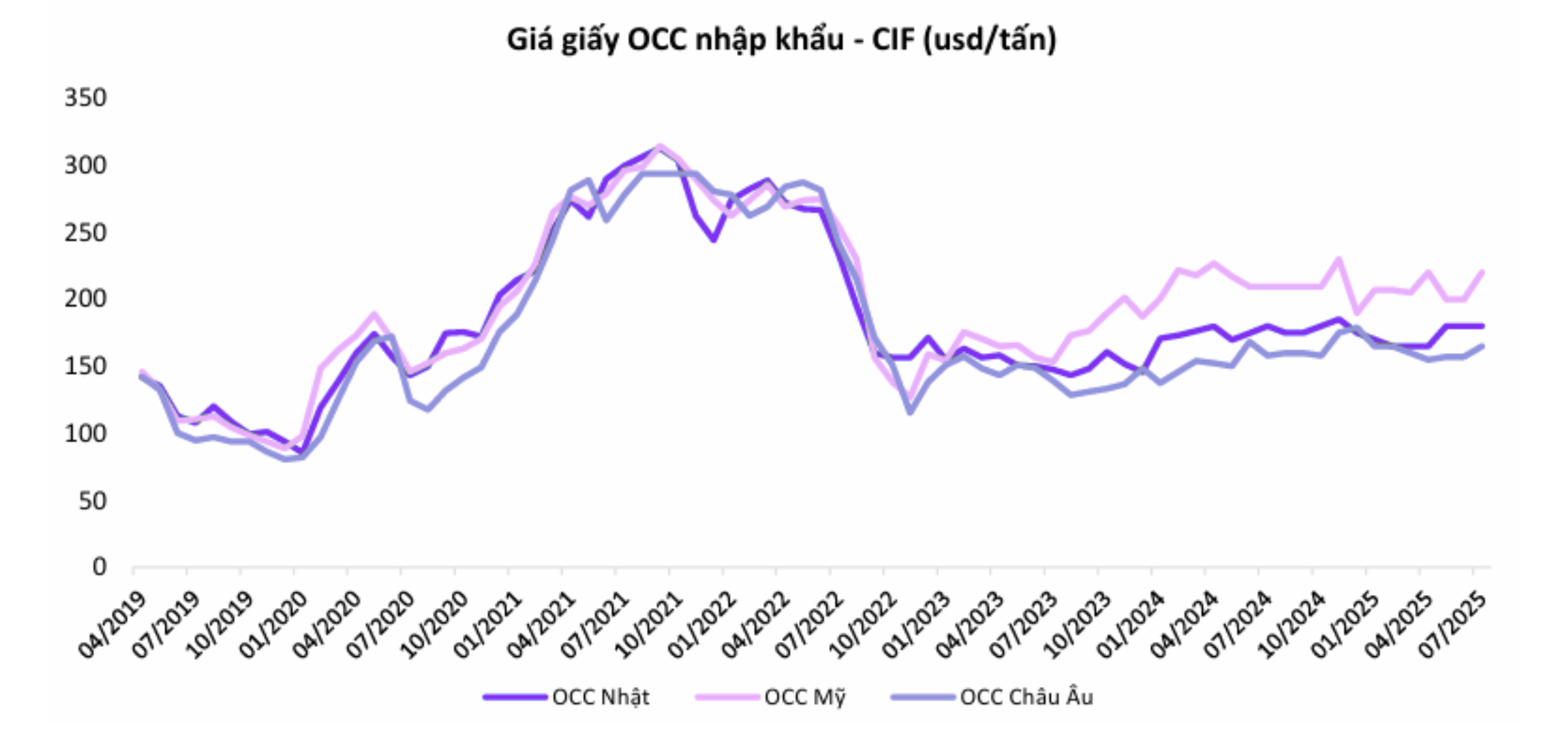

Hai động lực trên là nền tảng giúp ngành giấy cải thiện mạnh biên lợi nhuận gộp giai đoạn 9T2025. Bên cạnh đó, do nhu cầu yếu tại thị trường Trung Quốc, giá nguyên liệu đầu vào chính của ngành giấy bao bì là thùng carton cũ (OCC) tại 3 thị trường Việt Nam nhập khẩu chính lẫn giá nguyên liệu thu gom trong nước đều có xu hướng giảm nhẹ trong nửa đầu năm.

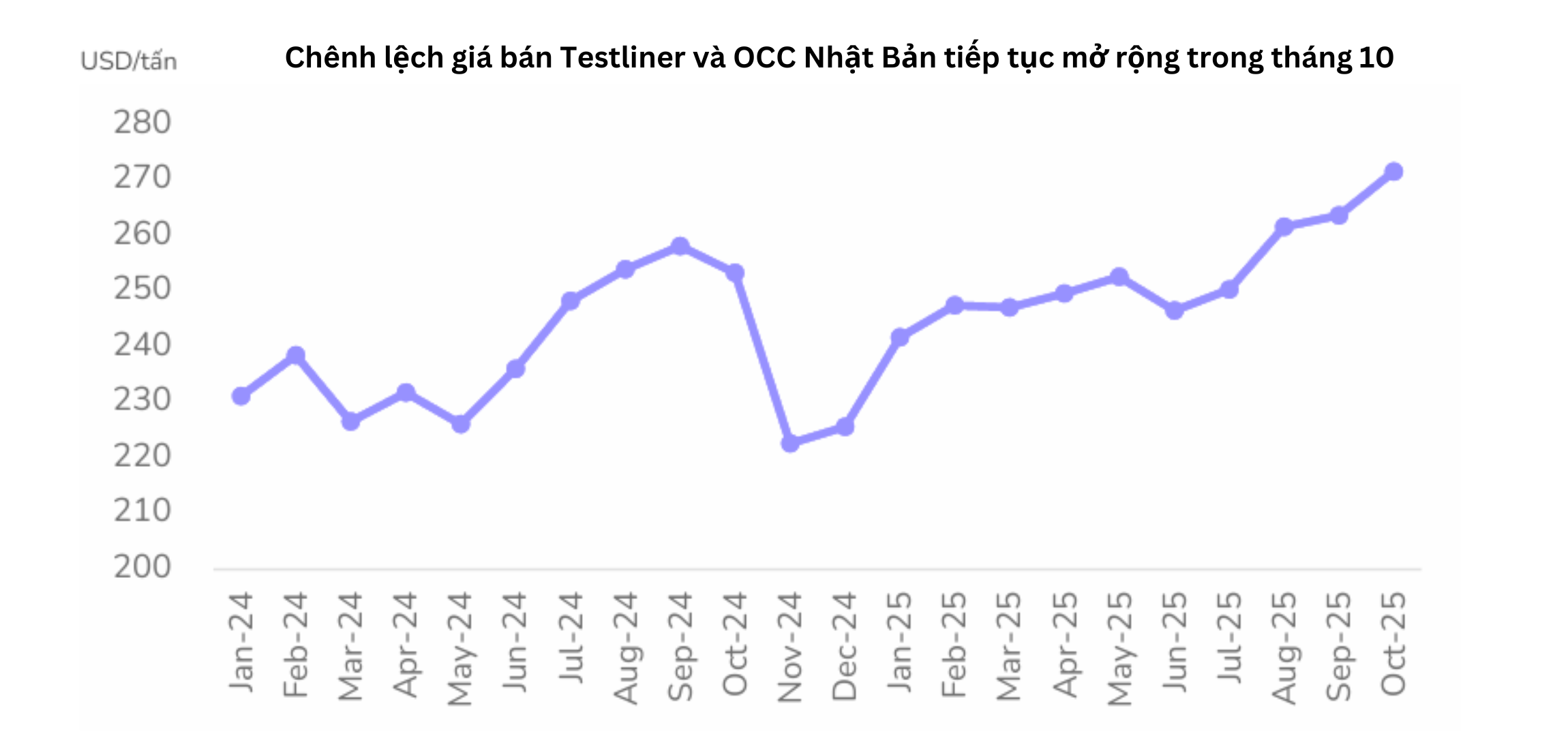

Bên cạnh đó, mức chênh lệch của giá Testliner và giá OCC Nhật Bản (một chỉ báo ngắn hạn quan trọng) đã vượt mốc 260 USD/tấn (mức cao nhất đạt được trong năm 2024) trong tháng 9 và đạt khoảng 272 USD/tấn trong tháng 10 — phản ánh tình trạng cầu cải thiện nhanh hơn cung vẫn đang tiếp diễn ở Việt Nam.

Tuy nhiên, theo dữ liệu giá OCC nhập khẩu cho thấy mặt bằng chi phí đầu vào đã có xu hướng đi ngang trong năm 2024–2025 sau giai đoạn giảm mạnh hậu 2022, nhưng mức giá vẫn ở vùng cao đáng kể so với trước dịch. Dự báo sang năm 2026, nguy cơ giá phế liệu tăng trở lại đặt ra áp lực mới lên biên lợi nhuận của các doanh nghiệp giấy, nhất là khi diễn biến giá OCC vốn nhạy cảm với nhu cầu toàn cầu.

Ngoài ra, trong bối cảnh thương mại toàn cầu còn nhiều biến động. Các yếu tố như khả năng điều chỉnh thuế quan, căng thẳng thương mại leo thang, hay gián đoạn tuyến vận tải – đặc biệt tại Trung Đông và Biển Đen – đều có thể tạo ra những bất ổn trong ngắn hạn..

Cùng lúc đó, chi phí logistics, đặc biệt là vận tải container, được dự báo tăng trở lại khi thương mại quốc tế phục hồi và các nút thắt về kỹ thuật, thuế quan được tháo gỡ. Trong bối cảnh cả hai cấu phần lớn của giá vốn (phế liệu và logistics) cùng có xu hướng tăng, khả năng kiểm soát chi phí sẽ trở thành yếu tố then chốt giúp doanh nghiệp duy trì biên lợi nhuận.

| Đơn vị | Hình thức | Vốn điều lệ (Tỷ VND) | Tỷ lệ sở hữu | Ngành nghề kinh doanh |

|---|---|---|---|---|

| CTCP Giấy Giao Long | Công ty con | 450 | 99,4% | Sản xuất và kinh doanh bao bì Carton |

| Công ty TNHH MTV Bao bì Bến Tre | Công ty con | 180 | 100% | Sản xuất, kinh doanh giấy công nghiệp |

| CTCP Tân Cảng Giao Long | Công ty liên kết | 10 | 26% | Cung cấp dịch vụ khai thác cảng và vận chuyển |

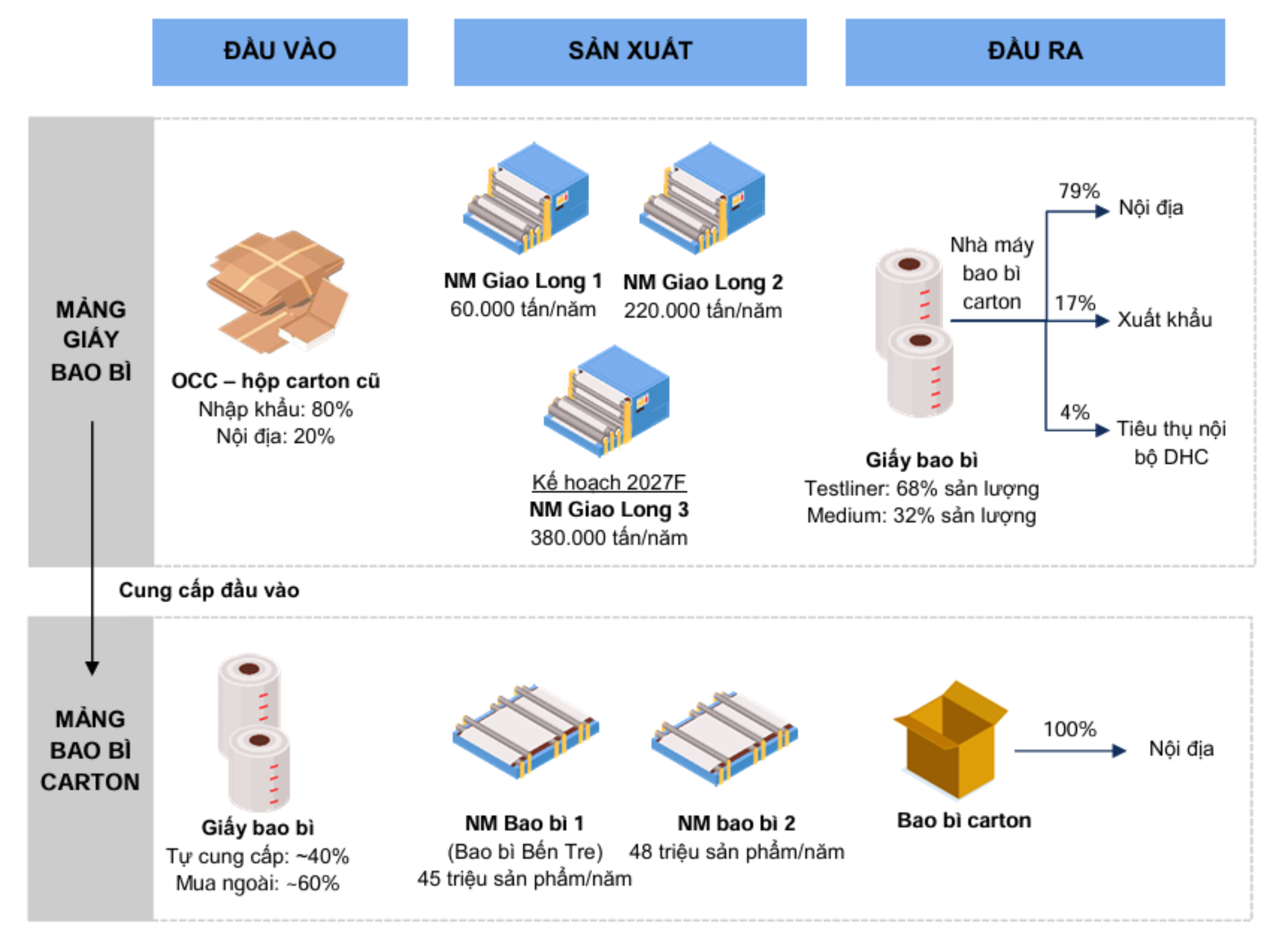

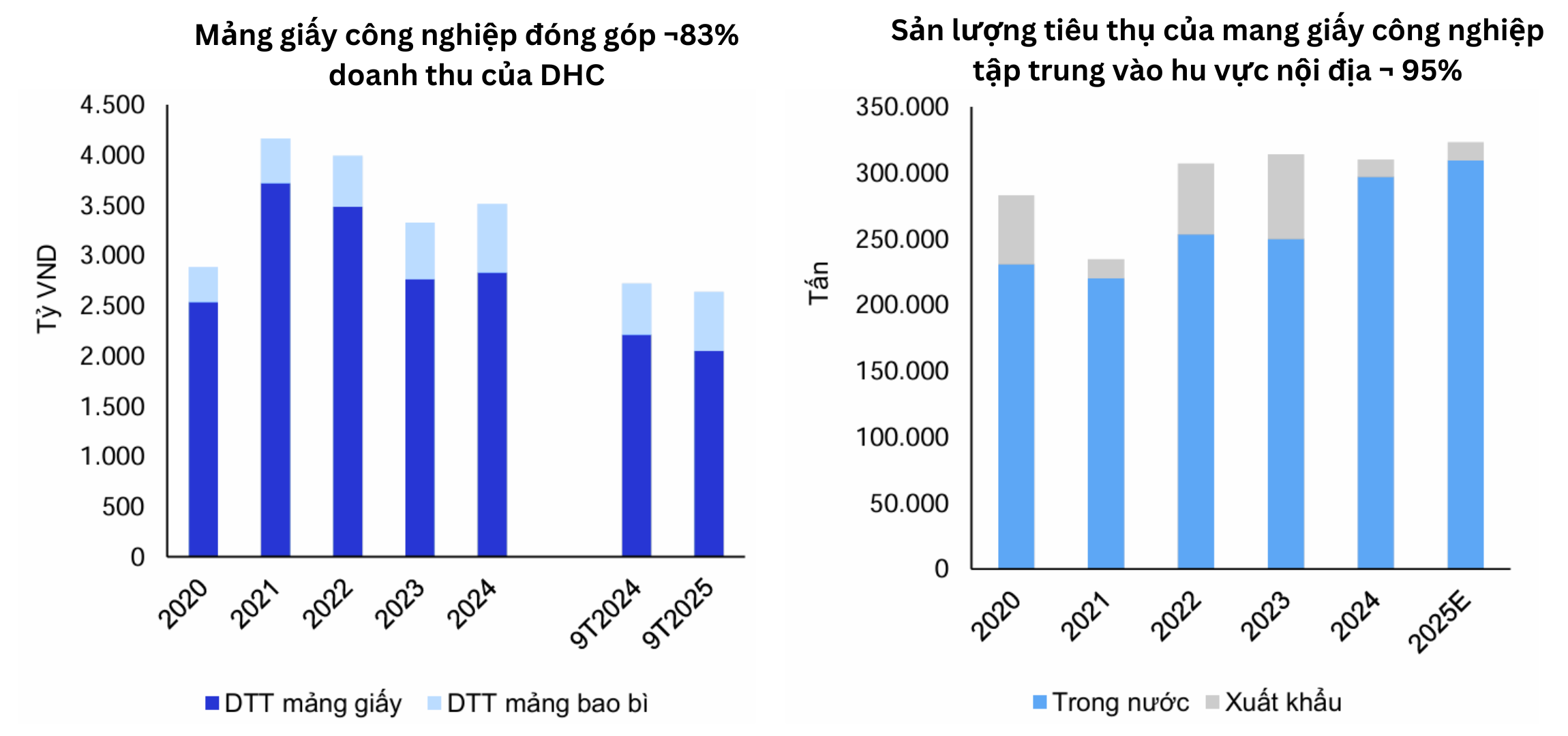

DHC có 2 mảng sản xuất kinh doanh chính bao gồm Giấy bao bì và Bao bì carton, trong đó mảng Giấy bao bì cung cấp một phần nguyên liệu đầu vào cho mảng Bao bì carton. Giấy bao bì hiện là sản phẩm chủ đạo khi chiếm ~86,6% doanh thu năm 2022, còn lại mảng bao bì carton chiếm 12,9% doanh thu. Mảng Giấy bao bì thường có biên LNG cao hơn mảng Bao bì carton (chênh lệch dưới 7 đpt) vì đem lại giá trị gia tăng lớn hơn cho sản phẩm.

Trong chi phí đầu vào để sản xuất giấy bao bì, OCC chiếm tỷ trọng lớn nhất với khoảng ~60% giá vốn hàng bán và 80% được nhập khẩu. Còn lại, một số nguyên liệu khác chiếm tỷ trọng khá nhỏ như chi phí hơi và chi phí điện, chiếm lần lượt ~10% và 5% trong tổng giá thành. Tương tự với tình trạng thiếu hụt OCC nội địa của ngành giấy, 80% sản lượng giấy OCC của DHC cũng được nhập khẩu từ nước ngoài, chủ yếu từ các thị trường Mỹ, Nhật Bản, Châu Âu.

Giá OCC tác động lên biên lợi nhuận gộp DHC có độ trễ ~1 quý. Vì chiếm tỷ trọng lớn trong giá thành sản xuất, diễn biến giá OCC sẽ tác động trực tiếp lên biên LNG của DHC, tuy nhiên sẽ có độ trễ khoảng 1 quý vì ảnh hưởng của thời gian ký giao hàng và tồn kho. Thời gian ký hợp đồng và đi đường của nguyên liệu OCC nhập khẩu thường kéo dài 2 tháng và thời gian tồn kho trung bình nằm trong khoảng 1–2 tháng.

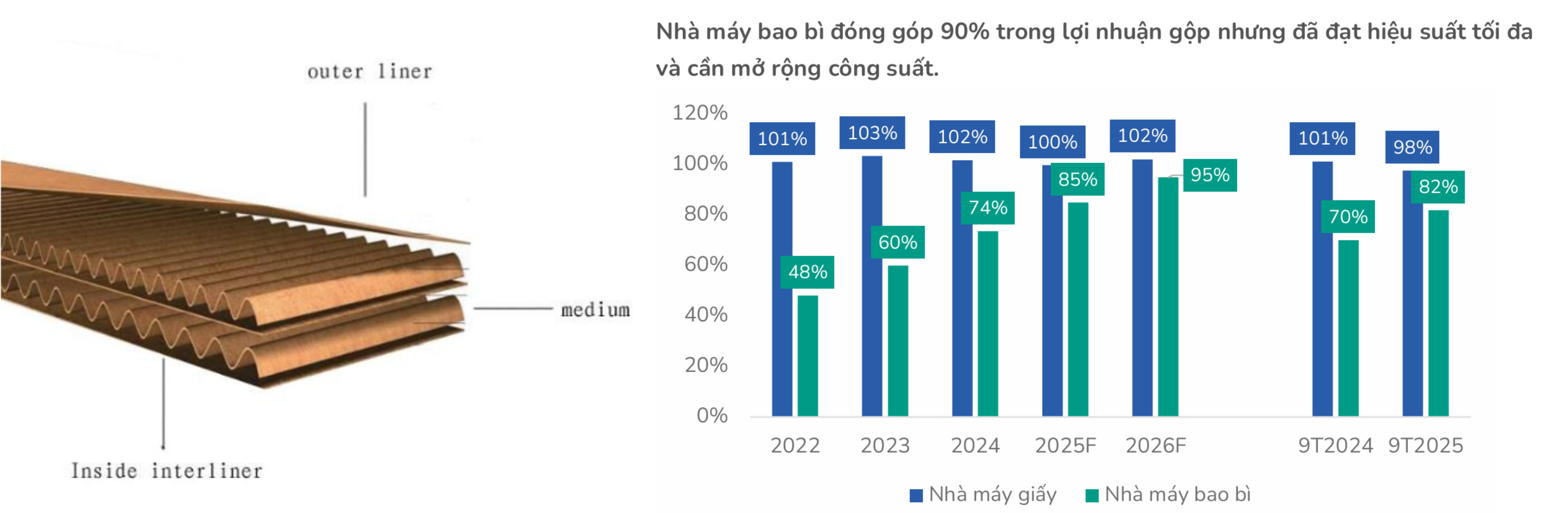

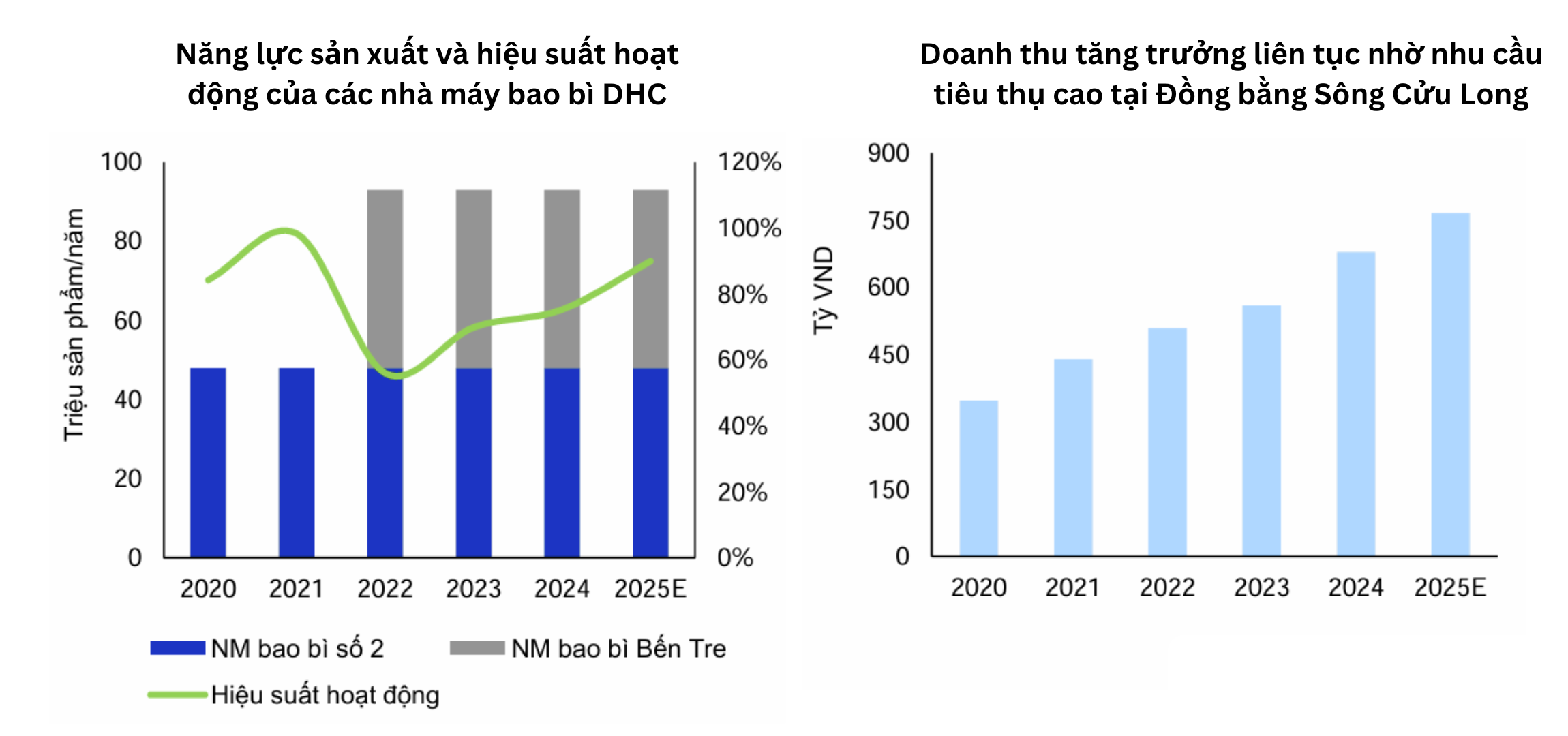

DHC hiện sở hữu 2 nhà máy giấy với tổng CSTK đạt 280.000 tấn/năm, chuyên sản xuất giấy medium và testliner và cả hai nhà máy đã duy trì mức hoạt động tối đa kể từ 2020 đến nay. Trong giai đoạn 2024–2025, sản lượng giấy chủ yếu được tiêu thụ tại thị trường nội địa.

DHC hiện sở hữu 02 nhà máy sản xuất bao bì với tổng công suất thiết kế đạt khoảng 93 triệu sản phẩm/năm, bao gồm nhà máy bao bì số 2 (trực thuộc công ty mẹ) và nhà máy bao bì Bến Tre (trực thuộc công ty con – Công ty TNHH MTV Bao Bì Bến Tre). Trong đó, nhà máy bao bì số 2 đã vận hành ở mức công suất tối đa, còn nhà máy bao bì Bến Tre vận hành ở mức 80% CTSK và toàn bộ sản phẩm bao bì đều phục vụ thị trường nội địa.

Giai đoạn 2020–2024, doanh thu mảng bao bì ghi nhận mức tăng trưởng ấn tượng với CAGR đạt 14,3%/năm, toàn bộ sản lượng được tiêu thụ tại thị trường nội địa, tập trung chủ yếu ở khu vực Đồng bằng sông Cửu Long, trong đó nhóm doanh nghiệp thủy sản đóng góp khoảng 60% doanh thu, phần còn lại đến từ các ngành chế biến chế tạo, may mặc, trái cây, …

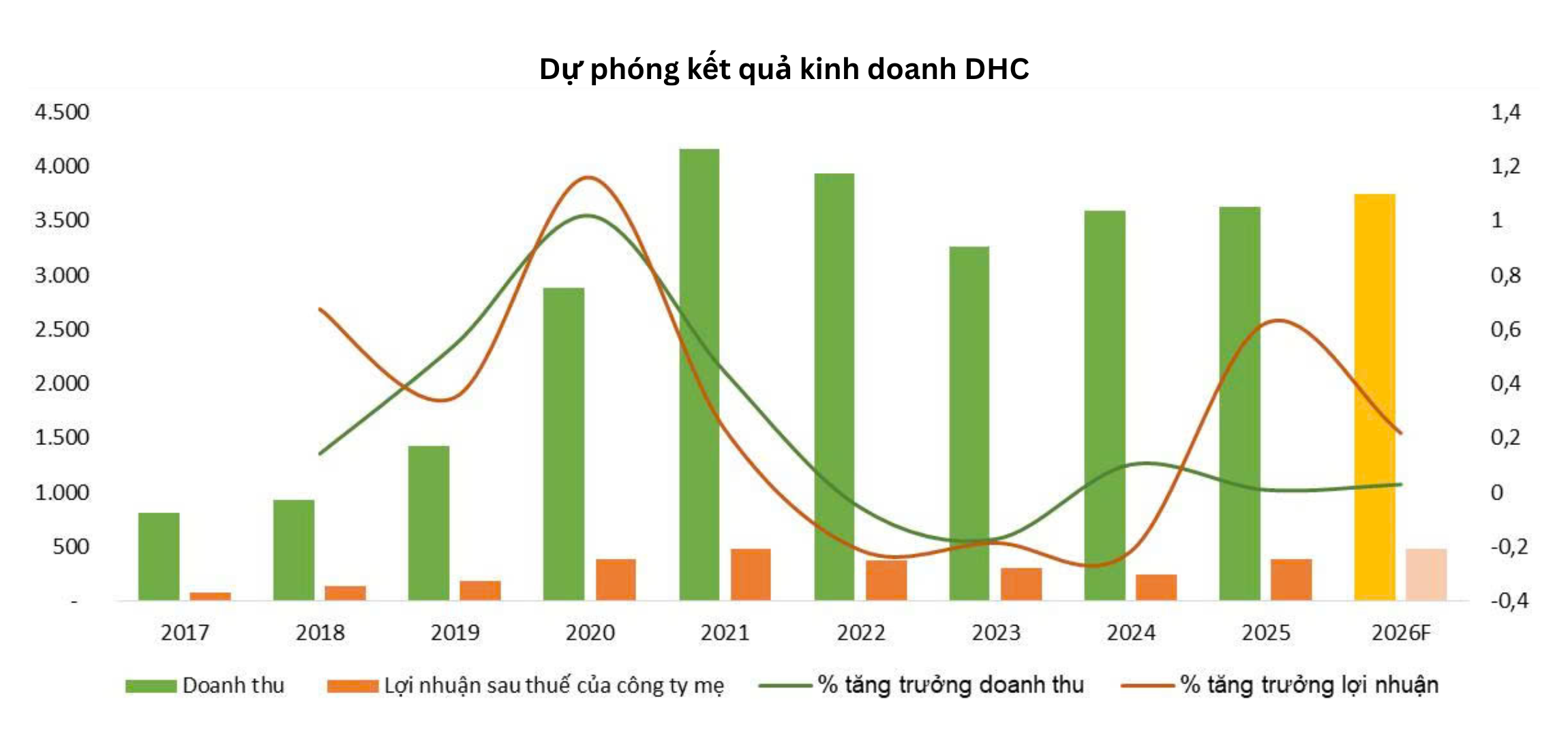

Kế hoạch 2025:Công ty đặt mục tiêu doanh thu năm 2025 là 3.275 tỷ đồng (-8,9% svck) và LNST của Cổ đông Công ty mẹ là 242 tỷ đồng. Mảng sản xuất và kinh doanh giấy của DHC dự kiến đóng góp 2.925 tỷ đồng (-8,1% svck), trong đó doanh thu từ các nhà máy lần lượt là:

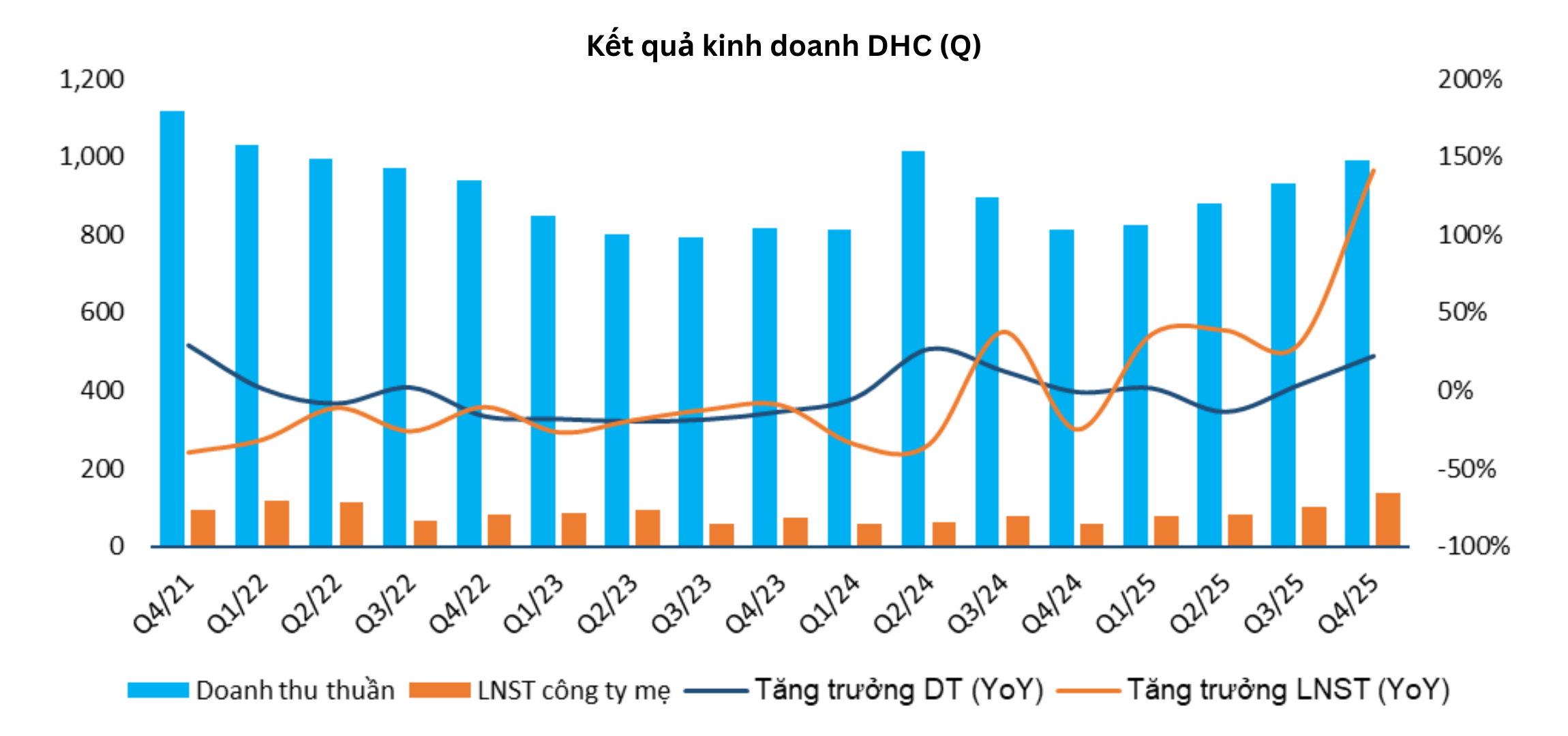

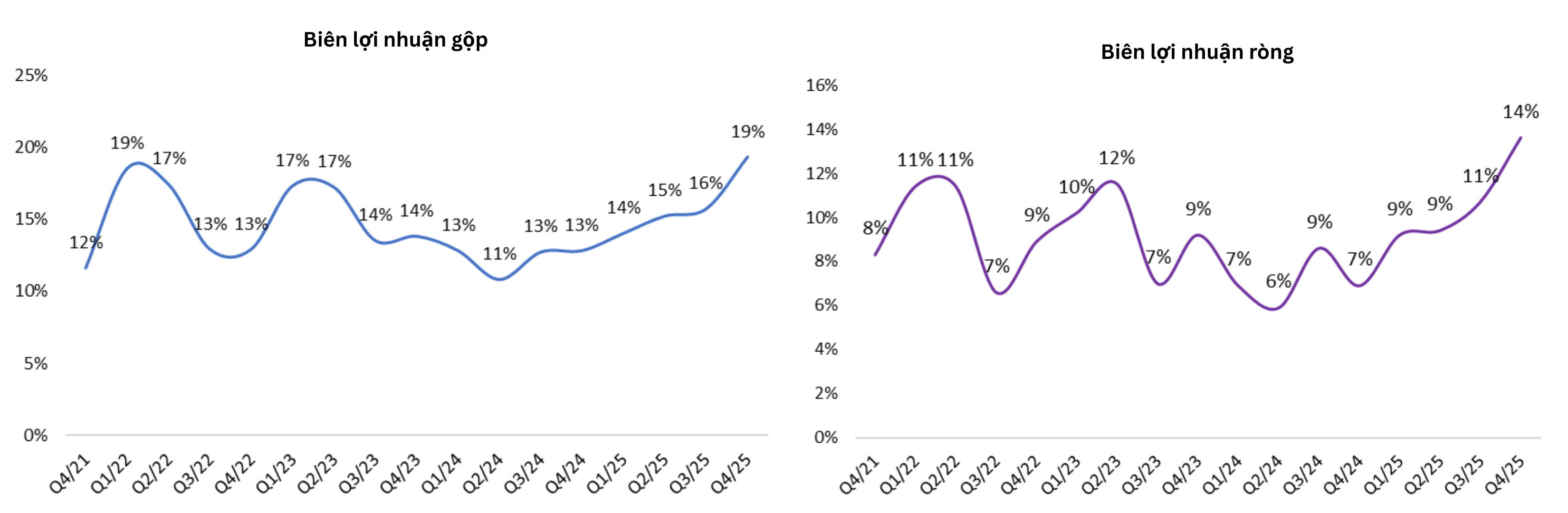

Quý 4/2025: Quý 4 ghi nhận sự tăng trưởng đột biến về lợi nhuận nhờ sản lượng tiêu thụ tăng và giá bán giấy cải thiện. Doanh thu thuần đạt 993,7 tỷ đồng ( tăng 14% y0y) và Lợi nhuận sau thuế đạt 134,8 tỷ đồng ( tăng gấp 2,7 lần y0y). Biên lợi nhuận gộp cải thiện đáng kể từ 11,2% lên 19,3% - đây là mức lợi nhuận hàng quý cao nhất của công ty kể từ quý 2/2021.

Năm 2025: Mặc dù đặt kế hoạch kinh doanh thận trọng vào đầu năm, DHC đã kết thúc năm 2025 với kết quả vượt mong đợi. Doanh thu thuần đạt hơn 3.633 tỷ đồng (nhích nhẹ so với năm 2024) Lợi nhuận sau thuế đạt hơn 393 tỷ đồng ( tăng 62,4% y0y). So với kế hoạch DHC đã hoàn thành vượt 3,8% chỉ tiêu doanh thu và vượt tới 31% mục tiêu lợi nhuận năm.

Mảng sản xuất giấy công nghiệp — doanh thu duy trì tương đối ổn định khi công suất hoạt động của các nhà máy đã đạt mức tối đa kể từ 2020.

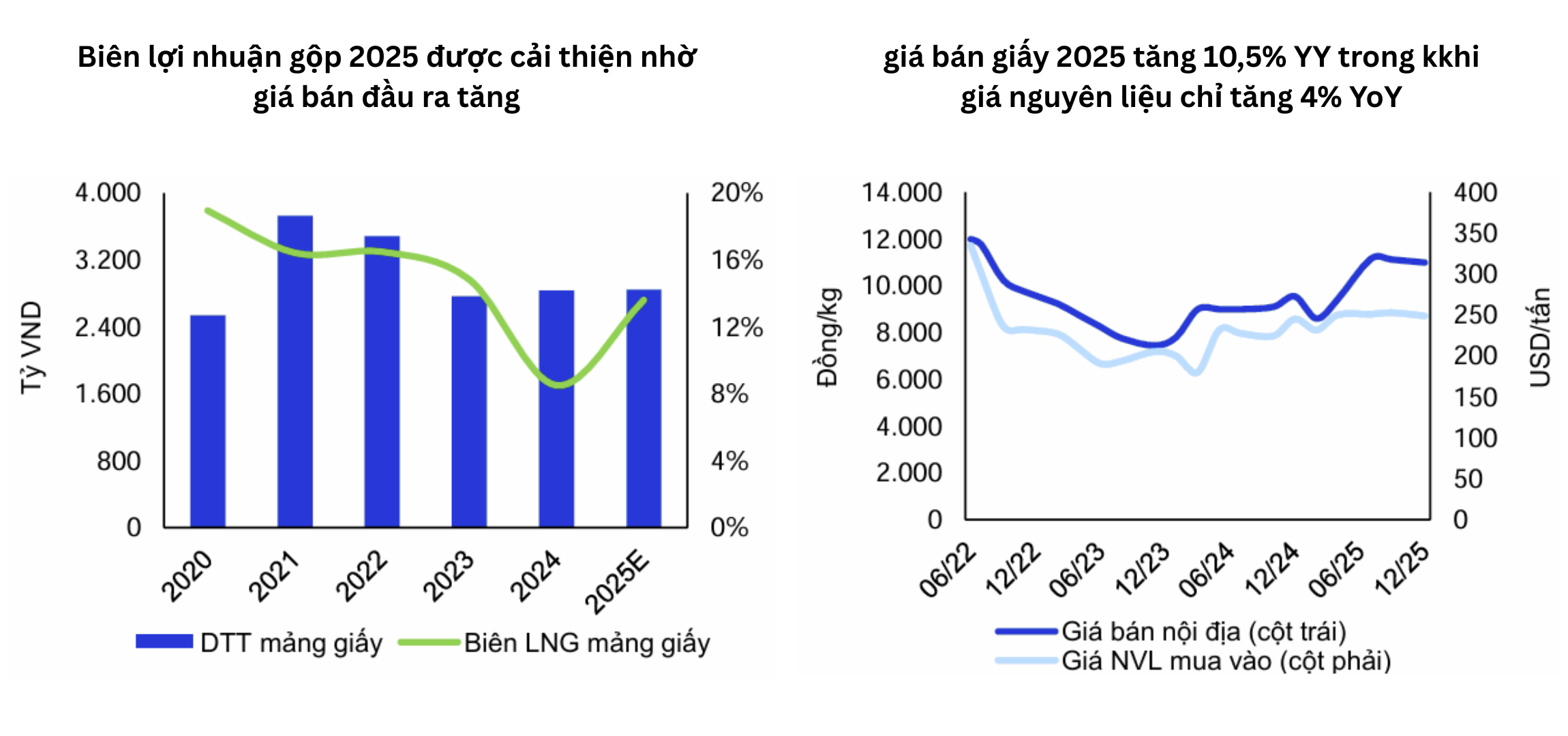

Kể từ 2020 cho tới nay, nhà máy sản xuất giấy Giao Long 1 & 2 của DHC đã duy trì khai thác tối đa công suất thiết kế, ước đạt ~100-115% CSTK, phản ánh nhu cầu đầu ra ổn định và khả năng tối ưu vận hành của doanh nghiệp. Ước tính cả năm 2025, mảng sản xuất giấy của DHC đóng góp 78,8% trong cơ cấu doanh thu thuần. Động lực tăng trưởng chủ yếu nhờ giá bán giấy thành phẩm tích cực

Biên lợi nhuận gộp của mảng giấy 2025 ước đạt 13,6% (+5,1 đpt so với cùng kỳ) nhờ giá bán giấy thành phẩm tăng mạnh, trong khi giá thành các loại nguyên vật liệu chỉ tăng nhẹ. Cụ thể: giá bán giấy thành phẩm trung bình trong năm 2025 đạt khoảng 10.090 VND/kg (+10,5% YoY). Giá thành các loại nguyên vật liệu tăng 3,9% YoY, với tác động chủ yếu từ giá giấy thu hồi (chiếm ~70% chi phí đầu vào, trong đó ~80% được nhập khẩu) tăng khoảng +10 USD/tấn (+4,7% YoY) do nguồn cung tại hai thị trường lớn là Mỹ và EU suy giảm vì các chính sách bảo vệ môi trường. Bên cạnh đó, giá thành còn ảnh hưởng từ mức tăng từ tỷ giá USD/VND (+3,4% tính từ đầu năm) đối với các sản phẩm nhập khẩu.

Mảng sản xuất bao bì — doanh thu tăng trưởng tích cực nhờ nhu cầu khả quan của ngành thủy sản và nông nghiệp tại Đồng bằng sông Cửu Long.

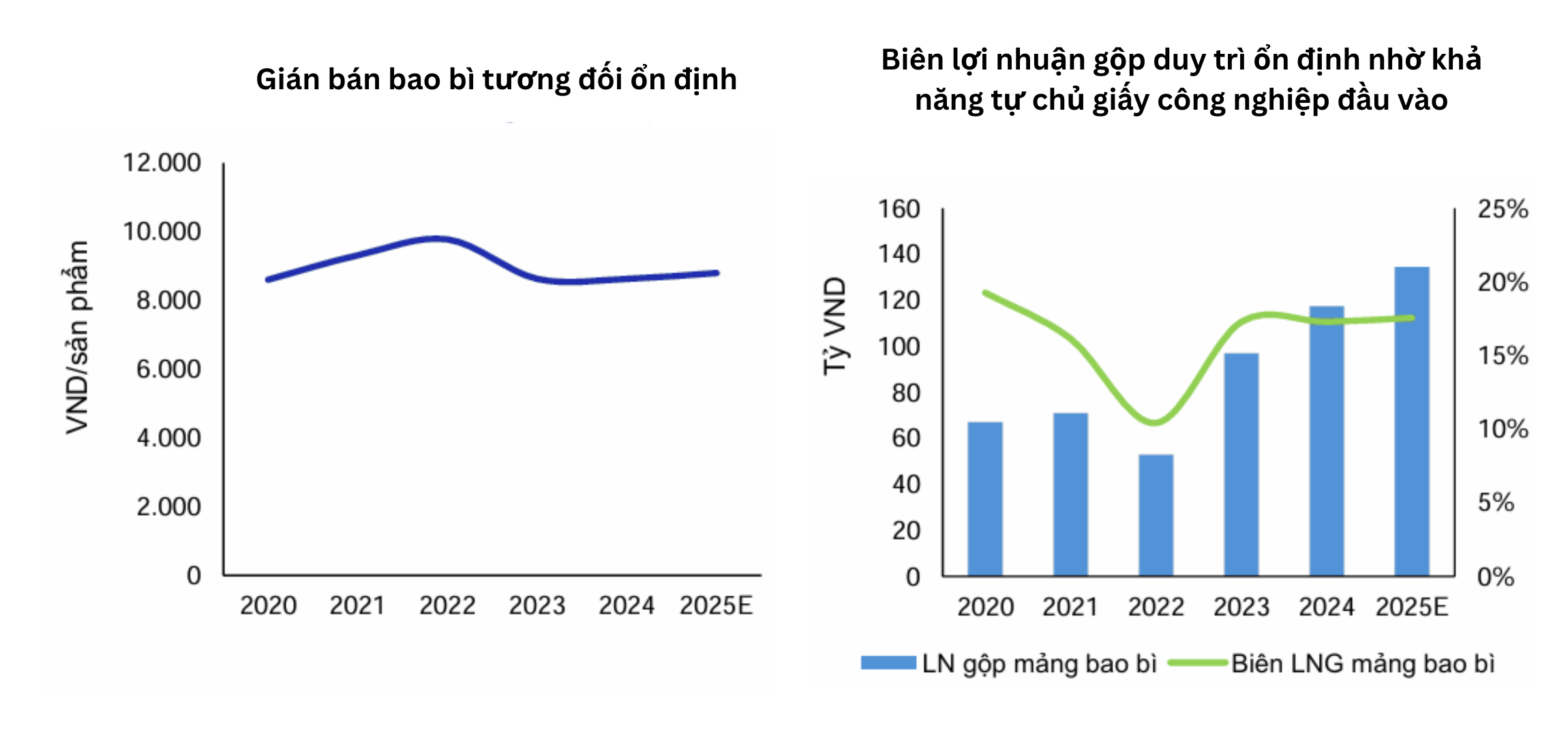

Trong năm 2025, mảng bao bì đóng góp 21,2% doanh thu thuần, tăng trưởng 12,8% YoY. Động lực tăng trưởng chủ yếu đến từ nhà máy Bao Bì Bến Tre khi sản lượng tiêu thụ tăng 23,8% YoY trong khi sản lượng tiêu thụ của nhà máy bao bì số 2 đi ngang svck. Ước tính, hai nhà máy bao bì của DHC đã vận hành bình quân khoảng ~90% CSTK tương đương với sản lượng sản xuất khoảng 84 triệu sản phẩm, riêng nhà máy Bao Bì Bến Tre ghi nhận mức cải thiện đáng kể khi công suất vận hành đã tăng từ 50% lên 80%.

Nhìn chung, biên lợi nhuận gộp của mảng bao bì duy trì ổn định khoảng 18-19% trong giai đoạn 2020-2025. Riêng năm 2022, biên lợi nhuận gộp sụt giảm -5,7 đpt YoY do nhà máy bao bì Bến Tre mới đi vào vận hành nên chưa ổn định, tỷ lệ hao hụt cao và phát sinh nhiều sản phẩm lỗi. Sự duy trì ổn định của biên lợi nhuận gộp được hỗ trợ bởi (1) doanh nghiệp có thể tự chủ ~50-60% nhu cầu giấy đầu vào và (2) giá bán trung bình sản phẩm bao bì của DHC chịu ít biến động vì đặc thù ngành có công nghệ sản xuất đơn giản, không có nhiều sự khác biệt giữa các doanh nghiệp. Hiện nay, các nhà máy bao bì của DHC sử dụng công nghệ in để chế biến giấy công nghiệp thành các bao bì có màu sắc, kích cỡ, kiểu dáng khác nhau.

Việc đóng cửa và di dời làng nghề giấy Phong Khê từ cuối năm 2024 đã khiến nguồn cung giấy trong nước sụt giảm khoảng 20%, qua đó giúp giá bán giấy cải thiện rõ rệt trong năm 2025 (+10,5% YoY). Tuy nhiên, theo lộ trình của UBND tỉnh Bắc Ninh, quá trình chuyển đổi và di dời các cơ sở sản xuất giấy tại cụm công nghiệp Phong Khê I & II dự kiến hoàn tất trong giai đoạn 2028–2029, đồng nghĩa với việc một phần công suất có thể quay trở lại thị trường thông qua các cơ sở sản xuất, nhà máy mới, quy mô lớn và tuân thủ môi trường.

Điều này tiềm ẩn rủi ro nguồn cung giấy gia tăng trở lại trong trung hạn, gây áp lực lên mặt bằng giá bán giấy công nghiệp. Đối với DHC, diễn biến này có thể làm thu hẹp biên lợi nhuận so với giai đoạn 2025–2027, đặc biệt nếu tốc độ mở rộng công suất của các doanh nghiệp trong ngành vượt quá tăng trưởng nhu cầu tiêu thụ.

Giấy thu hồi chiếm khoảng 70% giá vốn hàng bán của các nhà sản xuất giấy công nghiệp. Giá giấy thu hồi và chi phí logistics tăng cao có thể ảnh hưởng tiêu cực đến lợi nhuận của DHC. Do tình hình kinh tế, chính trị toàn cầu phức tạp điển hình như chiến tranh thương mại giữa các quốc gia lớn trên thế giới bao gồm Mỹ, Trung Quốc, EU hay căng thẳng tại khu vực Trung Đông và Biển Đen có thể gây gián đoạn chuỗi cung ứng và gây ảnh hưởng mạnh tới giá giấy thu hồi và bột giấy từ nguồn nhập khẩu (chủ yếu từ Mỹ, EU, Nhật Bản, …).

Việc sản xuất giấy có thể gây ra lượng khí thải carbon cao. Các yêu cầu pháp lý ngày càng tăng và chi phí xử lý môi trường sẽ gây khó khăn cho các nhà sản xuất trong việc duy trì hiệu quả hoạt động đồng thời đáp ứng các tiêu chuẩn phát triển bền vững.

Sử dụng phương pháp PE & PB với tỷ trọng 70% & 30% và dựa trên tình hình chung của ngành giấy, lợi thế hiện có cũng như những khó khăn và triển vọng của DHC. Mức giá hợp lý cho DHC vào cuối năm 2026 là 45.000 đồng/cổ phiếu trong kịch bản cơ sở:

Các thông tin và nhận định trong báo cáo này được cung cấp bởi chuyên viên tư vấn đầu tư dựa vào các nguồn thông tin mà chuyên viên coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình. Chuyên viên tư vấn đầu tư có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kì ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.

Cần hỗ trợ phân tích chuyên sâu?

Bình luận